¿Qué tienen en común el proyecto del euro digital y la forma en que el dinero llega al mundo?

90%

del dinero lo crean los bancos de la nada

90%

de los cuales se utiliza para la especulación

90%

la población no conoce este hecho...

En 2012, en Fráncfort, en una encuesta con mil ciudadanos, se preguntó: «¿Quién fabrica y distribuye el dinero? La gran mayoría de los encuestados pensaba que el banco central o el Gobierno ponían el dinero en circulación y decidían quién lo recibía. Pero, ¿qué tiene que ver con esto el euro digital previsto (a partir de 2026, aproximadamente)?

Esta es la realidad

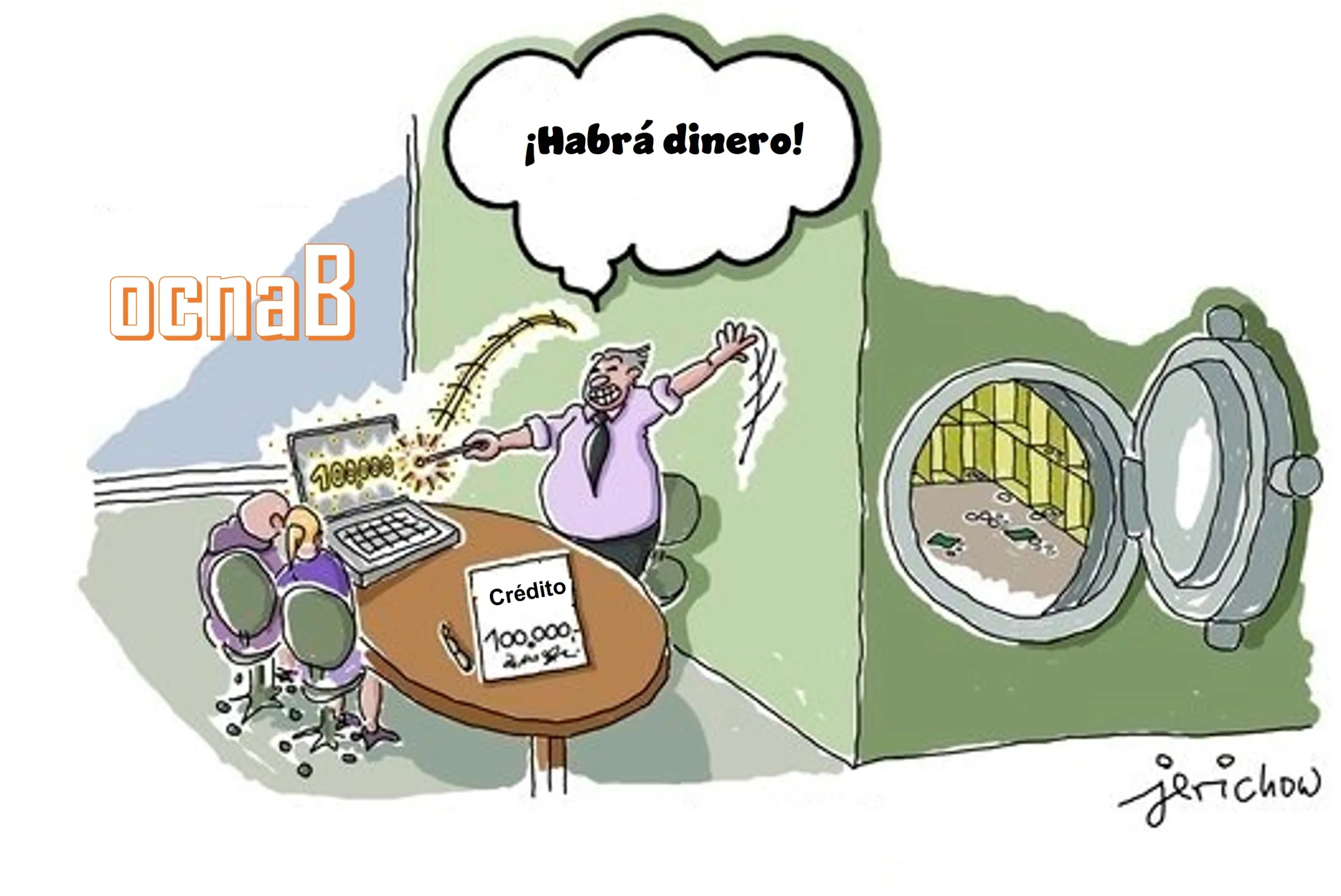

Los bancos crean dinero nuevo cuando conceden préstamos. Antes del préstamo, este dinero no existía. El 97% del dinero de la economía actual existe como depósitos bancarios, mientras que sólo el 3% es efectivo físico. El dinero que crean los bancos no es el papel moneda que lleva el logotipo del Banco Central Europeo. Es el dinero de depósito electrónico que se ilumina en la pantalla cuando compruebas tu saldo en un cajero automático. Actualmente, este dinero representa más del 97% de todo el dinero de la economía. Sólo el 3% del dinero sigue estando en esta anticuada forma de efectivo que se puede tocar.

Así lo confirma el Banco Central de: Gran Bretaña, Alemania ¡y muchos otros bancos centrales europeos!

¿Le parece correcto que los bancos comerciales hagan esto? Porque no hay ninguna ley que les autorice a hacerlo.

¿Cuál es uno de los efectos secundarios negativos para el medio ambiente de esta actividad ilícita? La quiebra de un banco no se debe a circunstancias nuevas, sino que, como todas las crisis bancarias, ¡tiene la misma causa una y otra vez! Los bancos prestan mucho más de lo que tienen en depósitos. Estos préstamos, a su vez, se destinan la mayoría de las veces a fines no productivos y también muy rentables, como oleoductos, fábricas de productos químicos para pesticidas, tecnologías para plantas modificadas genéticamente o simplemente especulación con alimentos. En cuanto uno de los negocios sale mal, tarde o temprano se hace público. Los clientes empiezan a retirar su dinero (real). La liquidez se deteriora. La quiebra se acelera a medida que más y más gente se entera. La corrida bancaria es inevitable….

Peor aún, los bancos se pagan a sí mismos primas con el dinero recién creado, compran inmuebles y otros objetos caros (por ejemplo, yates). ¿Y qué más tiene de malo? A los bancos no les cuesta nada «imprimir dinero» porque todo es electrónico. Hay una enorme extralimitación a favor de los bancos, y dentro de los bancos a favor de la alta dirección o de los accionistas. La concentración de capital en manos de unos pocos fomenta la desigualdad social de forma extrema.

¿Qué es un euro digital?

Hoy en día, los ciudadanos pueden elegir principalmente entre dos tipos de dinero en las llamadas transacciones públicas:

efectivo físico y dinero fiduciario digital. El dinero fiduciario es emitido por el banco central, garantiza los pagos anónimos, es la única moneda de curso legal y es seguro en caso de crisis bancaria.

El dinero fiduciario, es decir, el dinero digital en las cuentas corrientes de los ciudadanos, es a su vez producido por bancos comerciales privados, no es de curso legal y no es seguro en caso de crisis bancaria.

El dinero digital del banco central (CBDC, por sus siglas en inglés) sería por primera vez dinero digital del banco central que también podría ser utilizado por entidades no bancarias. Sin embargo, hasta ahora, en el debate sobre el CBDC han participado principalmente los bancos centrales y los bancos comerciales. La perspectiva de la sociedad civil ha quedado, por tanto, desatendida.

Por eso pedimos el euro digital:

1. todo ciudadano de la zona del euro debe tener derecho a adquirirlo y poseerlo. Al igual que el efectivo, debe ser igual de fácilmente accesible.

2. el importe por persona no está limitado (a medio y largo plazo) y puede canjearse por efectivo en cualquier momento.

3. como se anuncia como una alternativa al dinero en efectivo, también debe ofrecer el mismo nivel de protección de la intimidad.

4. no se trata del llamado «dinero programable». No puede restringirse para determinados pagos, por ejemplo, de alimentos u otros bienes, ni activarse únicamente para personas con determinados comportamientos.

5. el efectivo no debe restringirse aún más como consecuencia de la introducción del euro digital.

6. se trata de una moneda de curso legal como el dinero en efectivo y debe dar lugar a una obligación de aceptación.

7. al igual que el efectivo, no produce intereses, ni positivos ni negativos.

Si nada cambia, la pregunta es qué se derrumbará primero, ¿la sociedad, la Tierra o el sistema financiero?

Echa un vistazo a esta película .

¡Actúa ahora y firma la petición!

Imagen: jerichow